Türkiye Cumhuriyeti Merkez Bankası, ‘Para Politikası Duruşu ve Hazine İhaleleri’ üzerine bir analiz yazısı yayınladı. Analizde para politikası, kamu borçlanma maliyetlerini getiri eğrisinin şekli ve borçlanma ihalelerine yönelik talep üzerinden etkileyebildiğinin altı çizilirken, Sıkı para politikasının uygulandığı dönemlerde kısa vadeli faizler politika faiziyle birlikte yükselirken, enflasyonda düşüş beklentisi uzun vadeli faizleri düşürebiliyor” ifadelerine yer verildi.

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) blog sayfası Merkezin Güncesi’nde “Para Politikası Duruşu ve Hazine İhaleleri” başlıklı analiz yayınlandı.

Analizde Hazine ve Maliye Bakanlığı (Hazine) yeniden ihraç ihaleleri bağlamında, sıkı para politikası duruşunun borçlanma maliyetlerini azaltıcı etkisinin incelendi.

Analizde şu ifadelere yer verildi:

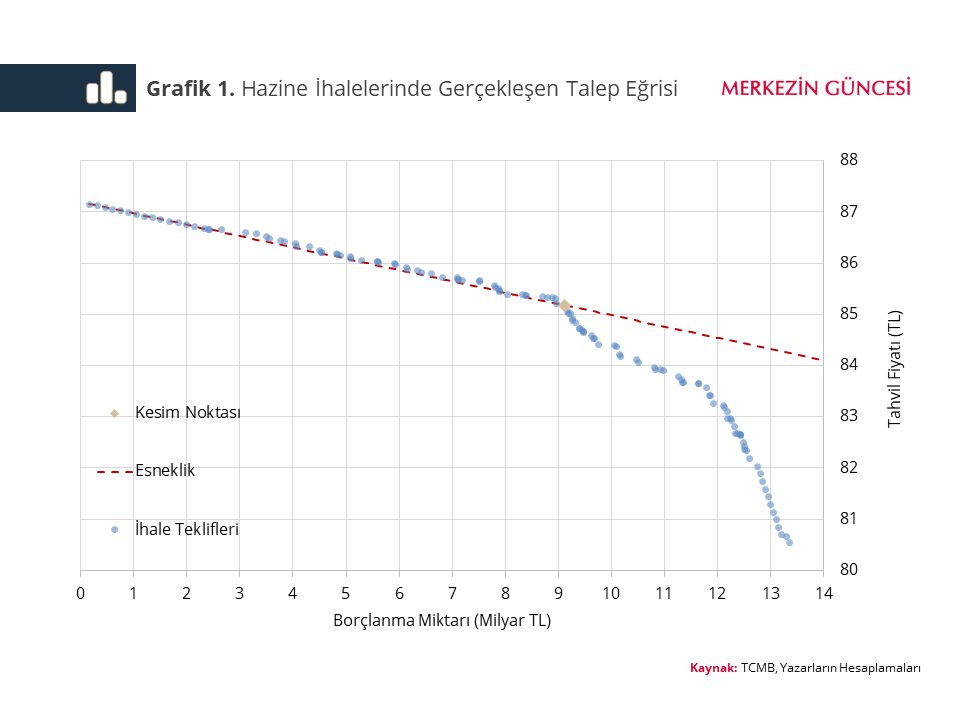

Hazine borçlanma ihalelerinde oluşan talep eğrisi, ihale kesim noktasına kadar gerçekleşen fiyat-miktar verileri kullanılarak hesaplanabiliyor (Grafik 1). Talep eğrisi, Hazine ihalelerinde oluşan borçlanma miktarı ve maliyeti arasındaki ilişkiyi gösteriyor. Talep eğrisinin daha yatay konuma gelmesinin fiyat esnekliğinin artması anlamına geldiğini not düşelim. Tahvil fiyatlarıyla faizleri arasındaki negatif ilişkiyi de göz önüne aldığımızda, daha esnek (yatay) bir eğri, aynı miktarda borçlanma için Hazine’nin maliyetini azaltıyor.

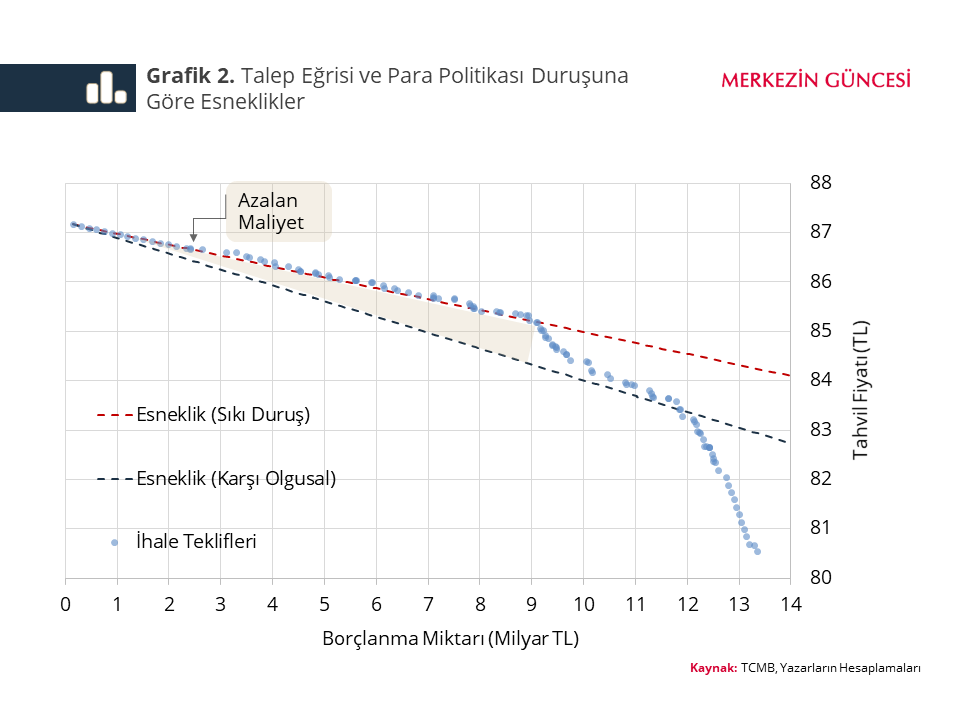

Talep eğrisinin esnekliğinin şekillenmesinde, para politikası duruşu destekleyici bir rol oynar. Nitekim Hazine borçlanma ihalelerinde oluşan miktar ve fiyat değerlerine dönemsel bakıldığında, sıkı para politikası uygulanan dönemlerde daha esnek bir talep eğrisi oluştuğunu görüyoruz (Grafik 2). Buradaki temel husus, ihalelerde gözlenen talep eğrisinin yataylaşmasının bankaların risk taşıma kapasitesinin artmasıyla ilişkilendirilmesi. Sıkı para politikasının olduğu ortamda, eğrinin uzak ucu yukarı yönlü kayıyor ve böylece miktarın fiyat üzerindeki etkisi azalıyor. Bir diğer deyişle, eğrideki yataylaşma ihalede gerçekleşen talep koşullarının iyileştiğini ve Hazine’nin daha düşük maliyetle borç alabildiğini gösteriyor.

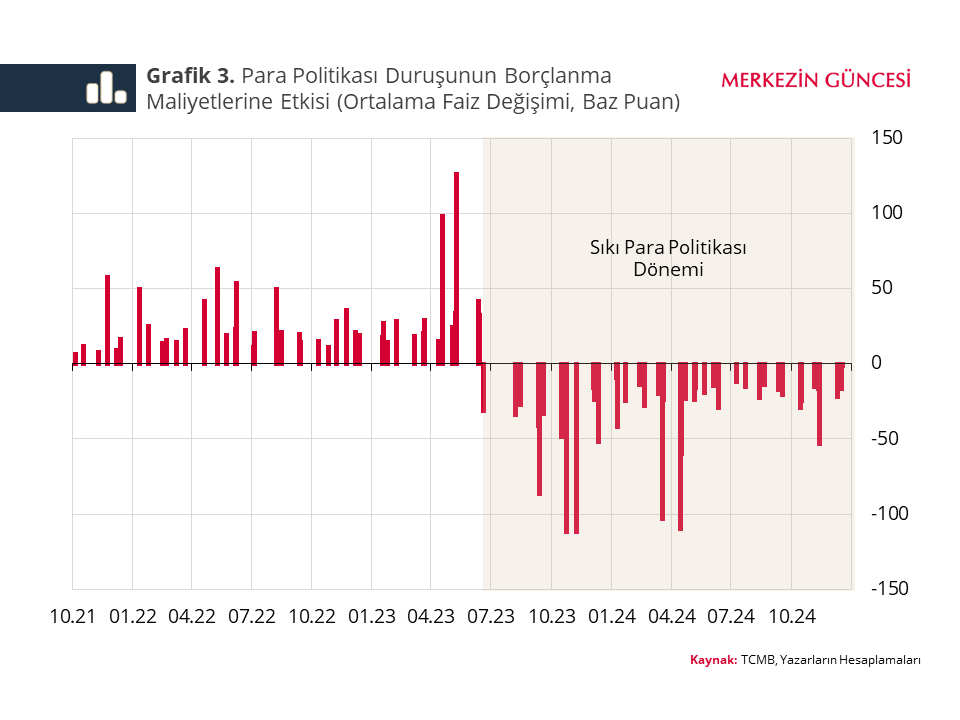

Analiz sonuçları, sıkı para politikasının birincil piyasadaki söz konusu olumlu etkisine işaret ediyor. Borçlanma ihalelerinde oluşan esneklik değişiminin maliyetler üzerindeki etkisi Grafik 3’te gösteriliyor. Taralı alan, sıkı para politikası duruşu çerçevesinde esnekliklerdeki artış kanalıyla borçlanma maliyetindeki azalışı gösteriyor. TCMB’nin son parasal sıkılaşma döngüsüne odaklanıldığında, Hazine yeniden ihraç ihalelerinde borçlanma maliyetlerinin ortalamada 40 baz puan düştüğü görülüyor. Bunun ise, kamu maliyesine yaklaşık 6,8 milyar TL katkıda bulunduğunu hesaplıyoruz.

Sonuç olarak, sıkı para politikası parasal aktarım kanalı üzerinden tahvil piyasalarında getiri oranlarını artırırken, öngörülebilirlik ve beklentiler kanalı üzerinden yeniden ihraç ihalelerinde gerçekleşen talep esnekliğini destekliyor. Öngörülebilirlik ve kredibilite katkısıyla artan esneklik bankaların risk taşıma kapasitesinin yükselişine işaret ediyor. Böylece, TCMB’nin politika duruşu ile finansal sistemi desteklediğini ve Hazine ihaleleri üzerinden kamu maliyesine katkıda bulunduğunu değerlendiriyoruz.

Ters eğimli getiri eğrisi olarak bilinen bu durum genellikle sıkı para politikası uygulanan dönemlerde ortaya çıkmakta ve ilerleyen dönemde faizlerin düşük enflasyon ya da yavaşlayan iktisadi faaliyet nedeniyle gelecekte düşeceği beklentisini yansıtmaktadır.

Talebin fiyat esnekliği, (𝜕𝑄/𝜕𝑃)*(𝑃/𝑄) formülüyle hesaplanmaktadır. Tüm esneklik ölçüleri için P ihale kesim noktasındaki fiyatı, Q ihale kesim miktarını temsil etmektedir. Kesim noktası, ihale teklifleri ve esneklik görselleri oluşturmak amacıyla yapay olarak türetilmiştir. Analizlerde ise gerçekleşen ihale verileri kullanılmıştır.

Talep esnekliği ihale öncesi ikincil piyasa fiyat değişimi, ikincil piyasa likiditesi, ihraç edilen kıymetin durasyonu, ikincil piyasa oynaklık seviyesi ve para politikası sıkılığı kukla değişkeni kullanılarak tahmin edilmiştir. Çalışmada, Ocak 2018- Aralık 2024 döneminde gerçekleşen sabit kuponlu kıymet ihalelerine (yeniden ihraç) ilişkin yatay kesit veri seti kullanılmıştır. TCMB faiz artışı döngüleri sıkı para politikası dönemi olarak kabul edilmiştir. Esneklik katsayısı, Hazine’nin aynı nominal miktar borçlanma durumu için hesaplanmıştır.